케이씨텍은 국내 유일의 CMP(화학기계적 연마) 장비 공급 기업으로, 반도체 및 디스플레이 장비 산업에서 핵심적인 기술력을 보유하고 있는 기업입니다. 특히 AI 반도체와 고대역폭 메모리(HBM) 수요가 확대되는 가운데, CMP 공정의 중요성이 부각되면서 케이씨텍의 성장성이 다시 주목받고 있습니다.

1. 기업 개요 및 산업 내 위상

케이씨텍은 반도체 전공정 핵심 공정 중 하나인 CMP 공정의 장비 및 소재를 동시에 공급하는 국내 유일 기업입니다. 국내에서는 삼성전자, SK하이닉스 등 대형 메모리 반도체 업체에 CMP 장비를 공급하고 있으며, 디스플레이 장비 부문도 일부 매출을 차지합니다. 2024년 기준으로 매출 비중은 반도체 74%, 디스플레이 26%로 반도체 사이클과 밀접한 실적 구조를 갖고 있습니다.

2. 펀더멘털 분석

● 재무 건전성 및 수익성

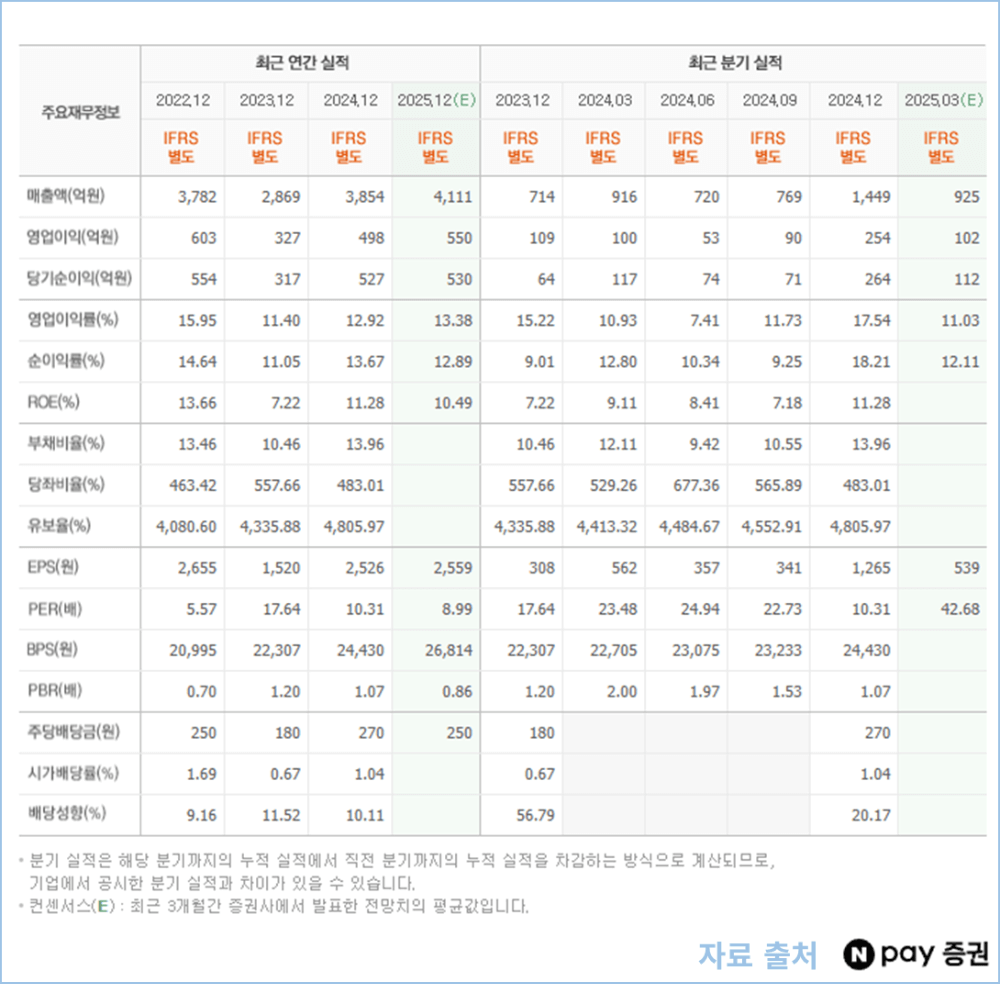

- 부채비율: 2024년 말 기준 약 19.2%로 업계 평균 대비 매우 낮은 수준을 유지하고 있어 재무 안정성이 탁월합니다.

- ROE: 10.3%로 자기자본이익률이 업종 평균(8.5%) 대비 우수합니다.

- 영업이익률: 2022년 16%, 2023년 14.3%, 2024년 예상 11~13% 수준으로 안정적 수익성을 유지.

- 현금흐름: 영업현금흐름 흑자 지속, 2024년 기준 연간 배당금 270원 지급.

● 기술력 및 경쟁력

- CMP 장비와 세리아 슬러리 동시 공급: 미세 공정 전환에 따른 고성능 CMP 수요 증가. 세리아 기반 슬러리는 고난도 공정에 필수이며, 국산화율이 높아 안정적 공급이 가능.

- 유리기판 시장 진출: 차세대 패키징 시장에서 유리기판 및 검사 장비 기술 확보. AI 고열 발산 문제 해결에 적합한 신소재 공급 준비 중.

- 고객사: 삼성전자, SK하이닉스, DB하이텍 등과 안정적인 거래 관계 확보.

● 경쟁사 비교

| 기업명 | 주요 사업 | 영업이익률 | 부채비율 | 차별화 요소 |

|---|---|---|---|---|

| 케이씨텍 | CMP 장비 세리아 슬러리 | 11~16% | 낮음 | 기술력, 소재·장비 동시 공급 |

| 이오테크닉스 | 반도체 레이저 장비 | 9.8% | 보통 | 레이저 미세 공정 특화 |

| 네패스 | 고급 패키징 | 7.4% | 보통 | PLP 기술 특화 |

| 유니트론텍 | 부품 유통 | 6.8% | 높음 | 고객사 다변화 |

3. 실적 및 성장 전망

● 2024~2025 실적 추정

- 2024년: 매출액 매출액 3,438억~3,794억 원(+18~32%), 영업이익 393~463억 원(+20~42%) 전망. CMP 장비 공급 집중과 슬러리 매출 증가가 견인.

- 2025년: 증권사별 시각 차이 존재. 일부는 고객사 CapEx 축소를 반영해 실적 둔화(매출 -2%, 영업익 -4%)를 예상, 반면 소재 매출 증가로 성장 지속 시 매출 4,020억 원(+19%), 영업이익 480억 원(+23%)까지 가능.

● 산업 트렌드 및 환경

- 글로벌 반도체 장비 시장: 2025년 1,210억 달러, 2026년 1,390억 달러로 연 10% 이상 성장.

- AI 및 고성능 메모리 수요: HBM·DDR5·AI 칩 확산에 따른 CMP 공정 수요 확대.

- 경쟁 구도: 일본 및 미국 장비사와의 기술 경쟁 심화. 케이씨텍은 국산화 및 커스터마이징 강점으로 대응.

4. 투자 포인트 및 리스크 요인

● 투자 포인트

- CMP 공정 핵심 기술의 국산화 및 슬러리 사업 확대.

- 유리기판 사업 진출로 차세대 성장동력 확보.

- 고객사와의 안정적 파트너십.

- 저평가 밸류에이션(PER 9.7배, EV/EBITDA 3.8배).

● 리스크 요인

- 고객사 CapEx 변동성(삼성·하이닉스 설비 투자 위축 시 실적 감소 가능).

- 글로벌 경쟁 심화 및 가격 압박.

- 신사업(유리기판 등)의 성과 불확실성.

5. 밸류에이션 및 적정가치 분석

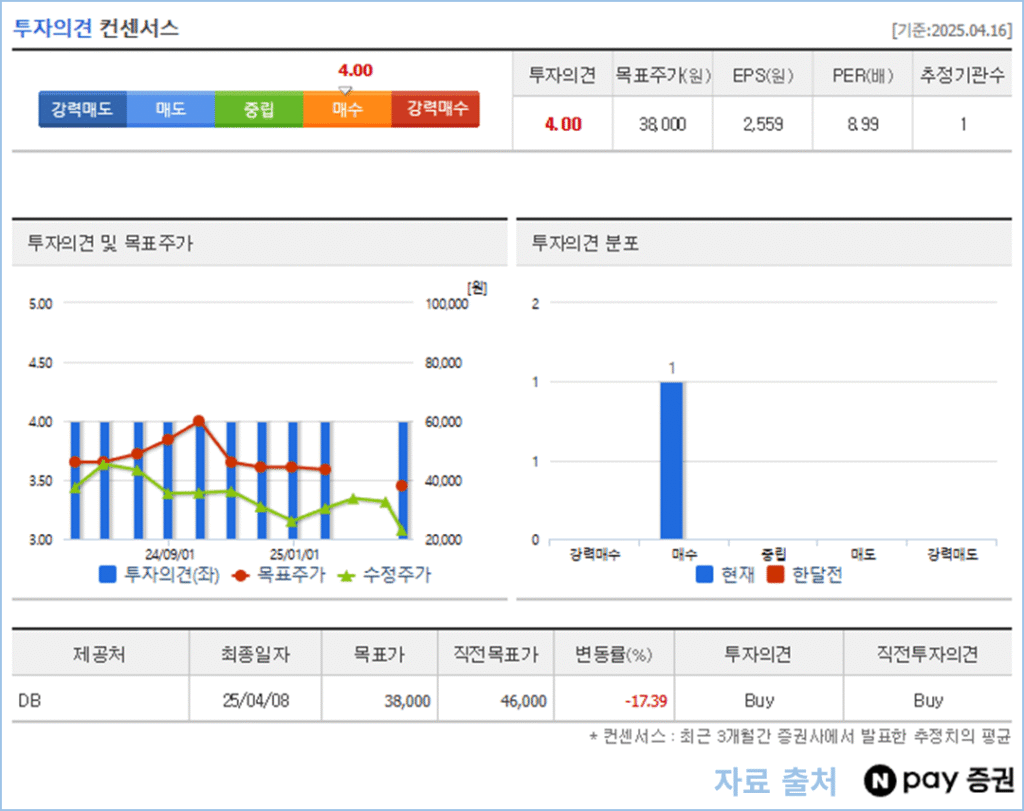

● 증권사별 목표가

| 증권사 | 목표가(원) | 평가 방식 | 주 내용 |

|---|---|---|---|

| DB금융투자 | 38,000 | 상대가치(PER 13배) | 2025년 감익 반영 |

| 한화투자증권 | 33,000 | PER(13배) | 소재 사업 확장 반영 시 추가 상향 가능 |

| 키움증권 | 42,000 | DCF + 상대가치 | CMP 국산화 포인트 유지 |

| Simply Wall St | 132,497 | DCF 기반 | 성장률 12% 전제, 현실성 논란 있음 |

● 밸류에이션 지표(2025년 기준)

| 지표 | 케이씨텍 | 업종 평균 | 평가 |

|---|---|---|---|

| PER | 9.7 | 13.5 | 저평가 |

| PBR | 1.01 | 1.8 | 자산 안정성 우수 |

| EV/EBITDA | 3.8 | 6.2 | 기업가치 대비 매력적 |

| ROE | 10.3% | 8.5% | 자본 효율성 우수 |

6. 투자 전략 제안

- 단기(2025년 상반기): 고객사 투자 축소에 따른 실적 변동 가능성에 유의, 포트폴리오 비중 5% 이내 유지 권고.

- 중기 트리거: 삼성전자 3D 낸드 증설, 유리기판 양산 체계 확립 시 재평가 가능성.

- 목표가 기준 매도 전략: PER 12배 적용 시 42,000원, PBR 1.5배 적용 시 36,750원 도달 시 수익 실현 고려.

7. 결론

케이씨텍은 CMP 공정과 차세대 패키징 유리기판 분야에서 독보적 기술력을 갖춘 기업으로, 고객사와의 안정적 거래 관계와 낮은 부채비율, 지속적인 배당 등 우수한 펀더멘털을 보유하고 있습니다. 단기적으로 실적 조정 가능성이 존재하나, 중장기적으로 AI 반도체 수요 확대와 유리기판 시장 진출을 통한 매출 다각화로 재평가가 가능한 구간입니다.

CMP 공정 기술 고도화와 소재 국산화, 그리고 유리기판이라는 신성장 동력 확보. 케이씨텍은 기술력과 재무 안정성을 바탕으로 AI 반도체 시대의 수혜 기업으로 자리매김하고 있습니다.

오늘(2025.04.18.)부터 케이씨텍에 대해 분할매수 및 분할매도를 시작했습니다.

앞으로의 투자 스토리도 이 블로그를 통해 꾸준히 공유드리겠습니다.

모든 투자의 최종 판단과 책임은 투자자 본인에게 있습니다.